Sommario

La finanza decentralizzata (DeFi) si è affermata sul mercato delle criptovalute come una una versione digitale del suo modello tradizionalesenza gli intermediari finanziari. Questo settore ha visto rapidamente l’emergere di protocolli emblematici – come Aave, Curve (CRV) e MakerDAO (MKR) – noti come « blue-chips ». Fin dalla sua nascita, questo ecosistema si è basato sulla rete Ethereum, la spina dorsale storica di questa esperienza finanziaria in tempo reale.

Fatto interessante: i tre protocolli blue-chip sopra citati sono tutti in procinto di sviluppare una stablecoin nativa. A parte MakerDAO, che ha già la versione storica e decentralizzata DAI, ma che da qualche giorno sta cercando di far passare una proposta comunità al fine di aumentare il suo tasso di risparmio dall’1% al 3,3. Ma sarà sufficiente per competere con la criptovaluta ETH, che vanta rendimenti più vicini al 4% annuo (APR)? Soprattutto se si considera la mediocre performance della maggior parte dei token DeFi.

DeFi – Un trend ribassista « senza fine

Lo storico modello di business della DeFi sembra dover affrontare i postumi della festa. Molti dei suoi protocolli stanno ora cercando di ottenere un voto di sfiducia nel futuro dell’azienda. proposte proposte comunitarie sorprendenti per rilanciare l’economia interna. Un esempio è la piattaforma decentralizzata Uniswap (UNI), il cui obiettivo è raccogliere commissioni dai suoi fornitori di liquidità, perché il principio della « rimessa completa » non è apparentemente più rilevante.

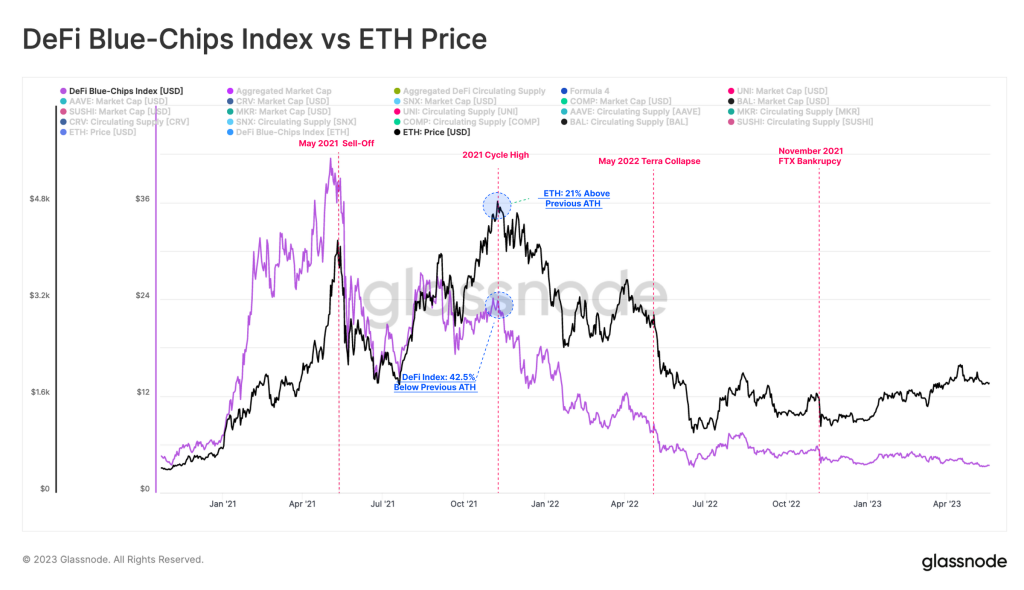

Va detto che le prestazioni dei principali token della DeFi sono piuttosto catastrofiche per due anni consecutivi. Questa tendenza al rialzo è stata evidenziata in un recente studio dell’analista Glassnode, il cui titolo è inequivocabile: « Coping with DeFi’s downward trend ». E dal punto di vista del consumo di gas (fresco) sulla rete Ethereum, il grafico qui sotto dà una visione piuttosto preoccupante di questa situazione.

» Dato che il settore della DeFi è una fonte e una destinazione primaria per i token ERC-20, per le stablecoin e sempre più per gli NFT, possiamo aspettarci una forte performance dai token associati a questi protocolli. Tuttavia, il nostro indice di prezzo ponderato per l’offerta di DeFi, valutato sia in USD che in ETH, sembra continuare la sua discesa senza fine, ora in calo di oltre il 90% dall’inizio del 2021. »

Naturalmente, la curva del prezzo di un token blue chip della DeFi non riflette necessariamente il « valore » effettivo del suo protocollo.. Ma è impossibile ignorare il fatto che questo settore soffre attualmente di una chiara mancanza di dinamismo. E sembra addirittura che questa tendenza si stia accentuando dopo la liberazione delle criptovalute ETH in seguito al recente aggiornamento di Shanghai della rete Ethereum. Un evento storico che sicuramente destabilizzerà l’intera economia digitale…

Ethereum – Lo staking di ETH diventa il killer della DeFi?

In effetti, uno studio della struttura di Glassode sembra inequivocabile, I gettoni della DeFi devono ora affrontare la significativa concorrenza dell’ETH. Il tasso medio annuo del 4% offerto dalla sua opzione di puntata è una nuova pietra miliare per i protocolli di finanza decentralizzata.

» Con l’arrivo di eventi importanti come il Proof-of-Stake su Ethereum, dobbiamo confrontare il rapporto e la performance dei token DeFi con l’asset di riferimento ETH, ora fruttifero. Dato che la puntata in ETH ora rende il 4% (senza leva), c’è un nuovo tasso di rendimento minimo che i token blue-chip dovranno raggiungere.. «

E si preannuncia una partita combattuta, dato che già « durante la seconda metà del ciclo del mercato toro del 2021, i token DeFi hanno dimostrato di essere molto meno reattivi al rialzo rispetto alla criptovaluta ETH ». Anche se bisogna ammettere che durante la prima ondata di questo mercato toro hanno mostrato « una corsa rialzista più ripida ». È importante capire chemaggiore volatilità raramente fa rima con maggiore resilienza una volta che la tendenza al ribasso è iniziata.

DeFi – Il prossimo passo: la puntata di liquidità

La conclusione è chiara, il settore della DeFi dovrà adeguarsi al notevole successo dell’offerta di staking legata alle criptovalute ETH. E ancora di più, perché secondo ZoomerAnon, responsabile della ricerca per l’app di dati blockchain Cielo, dovrà passare allo staking liquido se vuole « rimanere attraente per gli utenti ».

In effetti, è improbabile che l’aumento del tasso di rendimento della stablecoin DAI al 3,3% sia sufficiente a rinvigorire l’attività di MakerDAO. Il protocollo dovrà anche pensare a un’opzione di palificazione liquida per consentire ai suoi utenti di raddoppiare le puntate sfruttando i fondi bloccati per giocare altrove. Questo principio è alla base dello straordinario successo del protocollo Lido Finance, il grande vincitore dello staking della criptovaluta ETH.

L’economia DeFi costruita attorno alle criptovalute sta per affrontare una nuova avventura. L’obiettivo principale, la necessità di « riaccendere l’interesse » per i token alla ricerca di un significato… e soprattutto di rendimenti interessanti. Ma come si possono offrire ritorni sugli investimenti quando il mercato non offre più alcuna reale prospettiva di rialzo? La questione rimane aperta…

» La battaglia per ravvivare l’interesse nei confronti dei token DeFi è probabilmente in corso, ma dato il nuovo tasso minimo fissato dal token ETH stesso, è improbabile che sia una battaglia semplice. «

Glassnode

Sei pronto ad unirti alla rivoluzione delle criptovalute? Registratevi su la piattaforma Bitget (link commerciale) per iniziare a investire in Bitcoin, Ethereum e altre criptovalute ad alto potenziale!